Aktienanalyse: Let’s Value Nr. 52 – Bechtle Aktie

Hallo liebe Aktienfans. Heute gibt es eine fundamentale Aktienanalyse zur Bechtle-Aktie.

Bechtle ist der größte IT-Dienstleister für Gewerbekunden in Deutschland. Das Unternehmen ist 14 europäischen Ländern aktiv und in zwei Segmente untergliedert. Im Bereich „IT-Systemhaus & Managed Services reicht das Leistungsspektrum von IT-Strategieberatung über den Vertrieb von Hard- und Software. Im Bereich IT-E-Commerce betreibt das Unternehmen Handel mit über 70.000 IT-Produkten. Bechtle ist dabei als Holding für viele kleine und eigenständige Standorte organisiert. Das Produktportfolio wird über Zukäufe stetig erweitert. Vor kurzem wurde beispielsweise die Coffee GmbH akquiriert, die 3D-CAD-Software anbietet.

Rund 35% von Bechtle werden von Karin Schick gehalten (Tochter des Unternehmensgründers Gerhard Schick), die jedoch keine Funktion im Aufsichtsrat mehr wahrnimmt.

Finanzkennzahlen (Stand 13.01.2019):

- Bechtle Aktie WKN: 515870

- Kurswert: 69,10€

- Dividendenrendite: 1,3%

- Ausschüttungsquote (Dividende / Gewinn): 30,8%

- Kurs-Gewinn-Verhältnis (KGV): 23,6

- Kurs-Buchwert-Verhältnis (KBV): 3,6

- Marktkapitalisierung 2,9 Milliarden €

SWOT-Analyse Bechtle:

Stärken: Viele IT-Produkte können, wenn sie einmal eingeführt sind, nur schwer wieder ausgetauscht werden, da viele Kernprozesse in Unternehmen auf diese zurückgreifen. Zudem müssen Mitarbeiter bei Systemwechseln flächendeckend geschult werden. Hiervon profitiert Bechtle zum Teil, da viele Produkte für die Kunden essenziell sind. Zudem ist Bechtle eine Holdinggesellschaft, für viele kleine Einheiten, die eigenständig agieren können und sich so optimal auf die Kunden einstellen können. Durch das große Produktportfolio kann Bechtle viele kleine Gewerbekunden (häufig mittelständische Unternehmen) bedienen, was zu einer hohen Diversifikation im Kundenbereich führt. Weiterhin kann Bechtle über das breite Produktspektrum häufig weitere Dienstleistungen (Cross-Sells) nach dem Erstkontakt mit dem Kunden vertreiben oder Beratungs- und Serviceverträge abschließen. Hierdurch kann Bechtle widerkehrende Umsätze generieren.

Schwächen: Die Kundenstruktur ist zwar breit diversifiziert, jedoch konzentriert sich das Unternehmen auf Gewerbekunden. Hierdurch ist das Unternehmen stark von der wirtschaftlichen Situation im europäischen Raum abhängig. Bechtle konnte die steigenden Umsätze und Gewinne, in den letzten 10 Jahren, nicht in steigende Cashflows umsetzen, da das Geld zum Großteil ins eigene Geschäft reinvestiert wird. Ein Großteil des Umsatzes wird zudem mit dem Handelsgeschäft erwirtschaftet. Dieses Handelsgeschäft hat naturgemäß eine sehr geringe Marge. Weiterhin ist Bechtle im Vergleich zu diversen Kleinanbietern zwar relativ groß, jedoch im internationalen Vergleich eher klein und somit weniger finanzstark.

Chancen: Bechtle kann von einer steigenden Produktivität im Euroraum und bei mittelständischen Unternehmen profitieren. Zudem kann das Unternehmen wegen seiner geringen Verschuldung weitere Zukäufe tätigen und so das Produktportfolio permanent erweitern. Zudem wird IT auch in den nächsten Jahren stetig wichtiger für Unternehmen werden, da neue Lösungen Kosten sparen können oder gänzlich neue Produkte ermöglichen. Bechtle ist hier auch in einigen Zukunftsthemen (wie Virtual Reality) engagiert.

Risiken: Bechtle ist durch die hohe Abhängigkeit zur Wirtschaft ein leicht zyklisches Unternehmen, das in Wirtschafts- und Finanzkrisen mit sinkenden Umsätzen und Gewinnen konfrontiert ist, da Gewerbekunden in solchen Zeiten Kosten reduzieren oder Investitionen aufschieben. Zudem wird ein großer Anteil des Unternehmens von Karin Schick gehalten. Ein Verkauf dieser Positionen oder Einmischung in das Geschäft können ebenfalls zu negativen Entwicklungen führen.

Langfristchart

Trotz des erheblichen Kursrückgangs konnte die Aktie den Vergleichsindex deutlich schlagen. Allerdings ist die Outperformance auf den Zeitraum 2009 bis heute zurückzuführen.

Analysteneinschätzungen:

Aktuell liegen 9 Analysteneinschätzungen vor. Hiervon geben 5 Analysten eine Kaufempfehlung ab. 3 Analysten stufen das Papier mit „Halten“ ein. Es liegt eine Verkaufsempfehlungen vor. Das mittlere Kursziel liegt bei 87,50€ und liegt damit rund 25% über dem aktuellen Kurs.

Für die nächsten Jahre rechnen die Analysten mit einem Wachstum von rund 12% pro Jahr. Diese Schätzung liegt leicht über dem historischen Gewinnwachstum.

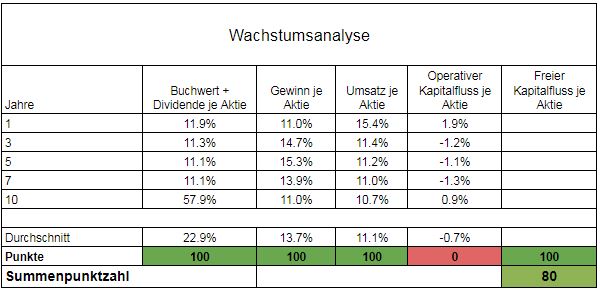

Wachstumsanalyse (80 Punkte):

Die Entwicklung des Unternehmenserfolgs zeigt, dass das Unternehmen ein solides und nachhaltiges Wachstum erzeugen kann. Wegen der geringen Gewinnmargen sinken die Gewinne während eines Wirtschaftsabschwungs deutlich stärker, als die Umsätze. Trotzdem konnte Bechtle während der letzten Krise weiterhin Gewinne vermelden und die Dividende weiter auszahlen.

Das Wachstum wird auch durch strategische Zukäufe gesteigert. Hier kann Bechtle auf eine erfolgreiche Zukaufstrategie zurückblicken.

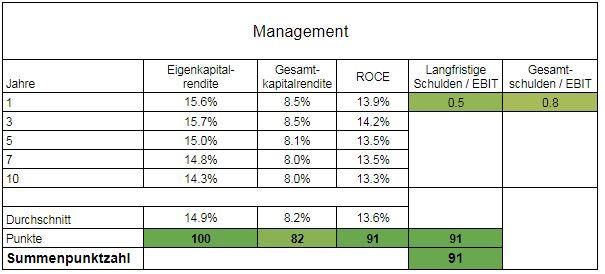

Wirtschaftlicher Führungsstil (91 Punkte):

Die Kapitalrenditen von Bechtle suggerieren, dass das Geld im Unternehmen solide verwaltet wird und für die Aktionäre Mehrwert geschaffen wird. Die Kapitalrenditen bei Bechtle sind sehr stabil und schwanken nur in absoluten Krisenjahre stärker. Die Gewinnmargen des Unternehmens sind niedrig, aber stabil.

Das Unternehmen wird zudem sehr konservativ geführt. Die Schulden sind trotz zahlreicher Übernahmen sehr gering.

Siehe dazu auch meinen Blogbeitrag zum Thema Bilanz lesen.

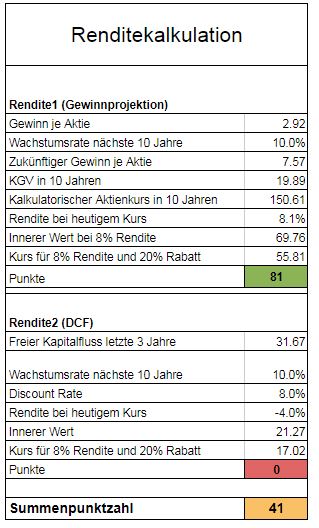

Renditekalkulation (41 Punkte):

Die Bewertung zeigt ein uneinheitliches Bild. Die Berechnung nach Gewinnprojektion vermittelt eine faire Bewertung, während das DCF-Verfahren wegen der äußerst niedrigen Cashflows eine erhebliche Überbewertung zeigt. Ich würde wegen dieser Unsicherheit eine Margin of Safety von mindestens 20% einpreisen. Dies wäre bei ca. 55-56€ der Fall.

Daher sehe ich aktuell keine Margin of Safety und somit noch keine Kaufkurse.

Fazit Bechtle (211 von 300 Punkten):

Bechtle ist fundamental solide aufgestellt und agiert in einem Markt, der weiteres organisches Wachstumspotenzial bietet. Zudem investiert das Unternehmen weiter in Wachstum, indem strategische Zukäufe getätigt werden. Das Unternehmen wird konservativ geführt und ist breit diversifiziert.

Negativ kann man die niedrigen Gewinnmargen (geschäftsmodellbedingt) herausheben und die geringe Größe des Konzerns.

Bewertungstechnisch sollte abgewartet werden, bis mindestens 2 Verfahren eine angemessene Bewertung anzeigen. Dies wäre unterhalb von 55,20€ der Fall.

Fragen zum Bewertungsverfahren? Guckst Du hier:

Aktienanalyse: Das Bewertungsverfahren Teil 1

Aktienanalyse: Das Bewertungsverfahren Teil 2

Bis dahin und liebe Grüße euer Hamster

[Sonstige Quellen: Pexels.com, Guidants.com]

Risikohinweis: Jedes Investment in Aktien ist mit Risiken behaftet. Im schlimmsten Fall droht ein Totalverlust. Engagements in den Reporten vorgestellten Aktien bergen Währungsrisiken. Alle Angaben in den Reporten stammen aus Quellen, die wir für vertrauenswürdig halten. Eine Garantie für die Richtigkeit kann jedoch nicht übernommen werden. Um Risiken abzufedern, sollten Anleger ihr Vermögen deshalb grundsätzlich streuen. Die Artikel in den Reporten stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die veröffentlichten Informationen geben die Meinung der Redaktion wieder.

Hinweis nach WPHG § 34b :

Der Autor ist in der Aktie nicht investiert.